Welche PKV ist besser für Beamte: Barmenia oder Debeka? (2026)

Wer als Beamtenanwärter oder Beamter den Dienst antritt, steht zwangsläufig vor der großen PKV-Frage: Welche private Krankenversicherung ist die beste Wahl? Die Namen Barmenia und Debeka fallen im Kollegenkreis, in Beratungsgesprächen und in diversen PKV-Rankings besonders häufig. Zu Recht? Und wenn ja, welche der beiden ist die bessere PKV für dich? Wir machen einen aktuellen Leistungsvergleich basierend auf den 2026 gültigen Tarifwerken und zeigen die wichtigsten Unterschiede, Vor- und Nachteile von Barmenia und Debeka.

PKV-Spezialist und unabhängiger Beamtenberater

Stand: 05. Juni 2026

Das Wichtigste auf einen Blick:

- Die beiden Beamtenversicherer Barmenia und Debeka werden unter Kollegen oft empfohlen und sind häufig unter den Testsiegern in PKV-Rankings.

- Vergleicht man die Leistungskataloge der beiden PKV zeigen sich enorme Unterschiede in den Details, vor allem in den Leistungen der Beihilfeergänzungstarife.

- Die Barmenia gewinnt im Leistungsvergleich mit der Debeka in allen Kategorien, ist aber nicht automatisch für jeden Beamten die beste Wahl.

Warum die PKV-Wahl für Beamte so entscheidend ist (und die Empfehlung der Kollegen nicht immer die beste ist)

Beamte genießen in Deutschland ein besonderes Privileg: Der Dienstherr übernimmt über die sogenannte Beihilfe einen erheblichen Teil der Krankheitskosten – je nach Bundesland, Familienstand und Beamtenstatus zwischen 50 und 80 Prozent. Die private Krankenversicherung muss entsprechend nur den verbleibenden Restanteil absichern.

Das klingt zunächst unkompliziert. Doch genau in diesem „Restanteil“ steckt enormes Sparpotenzial, oder umgekehrt: ein kostspieliges Risiko. Wer den falschen Tarif wählt, zahlt über eine 40-jährige Beamtenlaufbahn nicht selten einen fünfstelligen Betrag zu viel – oder sitzt im Ernstfall auf Eigenanteilen, mit denen im wahrsten Sinne „nicht gerechnet“ wurde.

Die PKV ist eine der wichtigsten Versicherungen und trotzdem folgen viele Beamte bei einer Entscheidung, die sie ein Leben lang begleitet, einfach den Tipps von Kollegen und Familienmitgliedern. Oder entscheiden sich für einen der PKV-Testsieger des Jahres 2026 wozu nicht selten Barmenia und Debeka gehören. Beide Anbieter sind als Beamtenversicherer am Markt etabliert, unterscheiden sich jedoch in ihren Tarifleistungen deutlich. Nur eben nicht auf den ersten Blick.

Welcher Anbieter passt aber am besten zu dir? Und warum lohnt es sich, genauer hinzuschauen, bevor man einfach dem Büronachbarn folgt? Dieser Artikel liefert einen ehrlichen, faktenbasierten Vergleich, ohne vermeintliches Debeka-Bashing. Mit dem Ziel, dass du eine informierte Entscheidung treffen kannst, die du die nächsten 40 Jahre nicht bereuen wirst. Und ganz wichtig:

Dieser Beitrag ersetzt keine individuelle Beratung und keinen PKV-Vergleich, der alle für dich in Frage kommenden Tarife vergleicht und auswertet. Dennweder die Barmenia noch die Debeka passen automatisch zu jedem Beamten. Aufgrund der individuellen Gesundheitshistorie, der Lebenssituation, der Berufs- und Familienplanung und der Beihilfeverordnung deines Bundeslandes bietet für dich möglicherweise eine ganz andere PKV den besten und stärksten Tarif für gleiches Geld.

Wenn du einen unabhängigen Vergleich aller guten Beamtentarife möchtest, die der Markt hergibt und die zu deiner Beihilfesituation passen, dann sprich uns gerne an. Wir erstellen dir einen PKV-Vergleich kostenfrei und garantiert unverbindlich. Anonyme Risikovoranfrage inklusive.

Erster Tipp: Beim PKV-Vergleich von Barmenia und Debeka nicht auf den Testsieger setzen

Wir könnten an dieser Stelle wie alle anderen Ratgeber die aktuellen Analysen von Bewertungshäusern wie Franke & Bornberg zitieren. Doch ganz ehrlich: Ob die Barmenia im PKV-Vergleich nun 96 von 100 Punkten und die Debeka „nur“ 89 Punkte erzielt, kann dir persönlich völlig egal sein. Die Leistungspunkte für das Ranking sind verallgemeinernd und lediglich Momentaufnahmen. Testsieger aus PKV-Vergleichen wechseln halbjährlich – genau wie die Bewertungskriterien oder das vermeintlich gute Preis-Leistungsverhältnis: Wer bei einem PKV-Tarif heute besonders günstige Leistungen bekommt, zahlt gewiss in den kommenden 10 Jahren doppelt so hohe Beiträge.

Ich empfehle in diesem Zusammenhang unsere Artikel, die gezielt die Testsieger von 2026 aus Deutschlands bekanntestem Wirtschaftsmagazin und Stiftung Warentest unter die Lupe nehmen:

Was Barmenia und Debeka gemeinsam haben

Zunächst das Positive: Beide Versicherer sind langjährige, seriöse Anbieter mit nachgewiesener Erfahrung im Beamtenmarkt. Auf den ersten Blick ähneln sich ihre PKV-Tarife stark. Beide bieten:

- Freie Arzt- und Krankenhauswahl mit Chefarztbehandlung und Einbettzimmer

- Stationäre Psychotherapie zu 100 %

- Keine Selbstbeteiligung

- Ambulante Operationen und Auslandsleistungen

- Vollständige Zahnleistungen (Behandlung, Ersatz, Implantate, Kieferorthopädie für Kinder)

- Offenen Hilfsmittelkatalog

- Heilpraktiker- und Naturheilverfahren

- Günstigere Einstiegsbeiträge als Beamtenanwärter oder Referendar

Der entscheidende Unterschied versteckt sich jedoch im Kleingedruckten der Leistungskataloge und dieses Kleingedruckte summiert sich über eine Beamtenlaufbahn ganz erheblich.

Barmenia oder Debeka: Die wichtigsten Unterschiede im direkten Vergleich

1. Beitragsrückerstattung: Der Teufel steckt im Detail

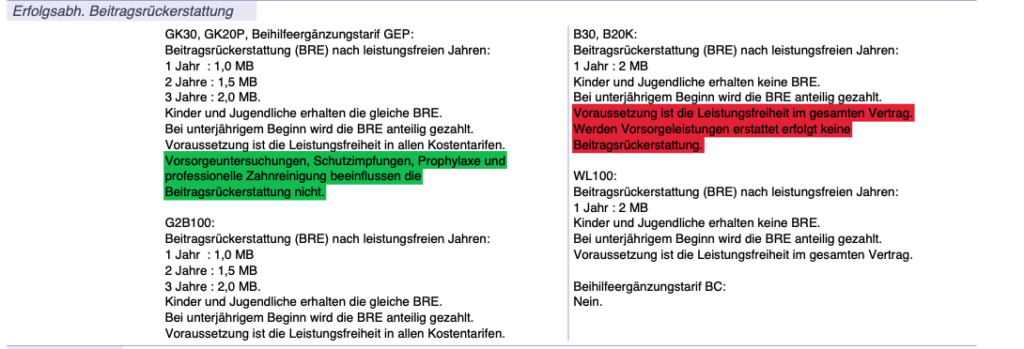

Eine Beitragsrückerstattung (BRE) der privaten Krankenversicherung ist eine Bonuszahlung, wenn der oder die Versicherte in einem Kalenderjahr keine Rechnungen für Arztbesuche oder Medikamente einreicht. Wurden im ersten Jahr keine Leistungen in Anspruch genommen, gibt es bei der Barmenia einen kompletten Monatsbeitrag zurück. Die Debeka würde sogar zwei Monatsbeiträge für ein leistungsfreies Jahr zurückerstatten. Der entscheidende Unterschied liegt jedoch in der Definition von „leistungsfrei“:

Bei der Barmenia gelten Vorsorgeuntersuchungen, die professionelle Zahnreinigung (PZR) und Schutzimpfungen ausdrücklich nicht als leistungsschädlich. Du erhältst also die volle Beitragsrückerstattung, auch wenn du regelmäßig zur Krebsvorsorge, zur Prophylaxe, zum Hautscreening (ab 35 Jahren) gehst oder dich impfen lässt.

Bei der Debeka verhindert jede eingereichte Rechnung die Rückerstattung – auch Vorsorge, PZR und Impfungen. Ein Beamter, der also nur einmal zur Krebsvorsorge oder nur einmal zur Zahnreinigung geht, erhält in diesem Jahr keine Rückerstattung – obwohl er keine einzige Krankheitsrechnung eingereicht hat. Das ist eine Konstruktion, die Versicherte dazu verleitet, Arztbesuche aus finanziellen Gründen zu verschieben. Das sollte ein guter PKV-Tarif nicht provozieren.

Beispiel aus einem echten Leistungsvergleich zwischen Barmenia (links) und Debeka(rechts) (Stand 2026)

2. Ambulante Behandlungen & Vorsorgeuntersuchungen

Beide Versicherungen erstatten (natürlich) ambulante ärztliche Behandlungen. Wer als Beamter allerdings mal einen in seine Beihilfeverordnung geworfen hat, weiß: Die Beihilfe erstattet nicht immer die vollen 50 oder 70%, sondern bei bestimmten Behandlungen nur einen beihilfefähigen Anteil. Oder nur bis zum Höchstsatz (3,5%) der Gebührenordnung für Ärzte (GOÄ). Der verbleibende Rest wiederum kann nur von einem Beihilfeergänzungstarif aufgefangen werden oder muss selbst bezahlt werden.

Barmenia: Die Restkosten bzw. die Leistungskürzungen werden bei ambulanten Behandlungen und Vorsorgeuntersuchungen zu 100% nach Leistungen der Beihilfe erstattet und es folgt auch eine Erstattung ohne Leistung der Beihilfe.

Debeka: Der Beihilfeergänzungstarif greift in diesen Fällen gar nicht, es wird nichts erstattet.

Beispiele aus einem echten Leistungsvergleich zwischen Barmenia (links) und Debeka (rechts), Stand 2026:

Daher unser Rat an alle angehenden Beamten, unbedingt den wichtigen Ergänzungstarif der verschiedenen PKV-Anbieter zu vergleichen:

Beihilfeergänzungstarif – So findest du den besten Anbieter

3. Ambulante Psychotherapie: Planungssicherheit vs. Bürokratie

Psychische Erkrankungen sind heute einer der häufigsten Gründe für krankheitsbedingte Fehltage im öffentlichen Dienst. Umso wichtiger ist ein PKV-Tarif, der hier verlässlich leistet.

Barmenia: 100 % Kostenübernahme, keine Sitzungsbegrenzung, keine Genehmigungspflicht. Dazu ein Beihilfe-Ergänzungstarif, der Restkosten vollständig abdeckt, also selbst dann leistet, wenn die Beihilfe es nicht tut.

Debeka: 100 % Kostenübernahme bis zur 52. Sitzung. Ab Sitzung 53 ist eine erneute Genehmigung erforderlich. Eine Verhaltenstherapie dauert in der Regel 60 bis 80 Sitzungen, tiefenpsychologische Behandlungen oder Psychoanalysen deutlich länger. Wer jährlich neu um Genehmigung kämpfen muss, verliert nicht nur Zeit – er muss auch damit rechnen, dass sie nicht automatisch erteilt wird.

Vorteil: Barmenia

4. GOÄ-Erstattung: Was passiert beim Spezialisten und schwerwiegenden Fällen?

Die Gebührenordnung für Ärzte (GOÄ) regelt, wie viel Ärzte abrechnen dürfen. Viele Fachärzte, z. B. Orthopäden, Augenärzte, Psychiater, Urologen, rechnen in der Privatpraxis auch mal über dem 3,5-fachen Satz ab. Das sollte zwar ein Ausnahmefall sein und nur für überdurchschnittlich schwierige oder zeitaufwendige Behandlungen gelten, wird im Alltag aber öfter angewandt, als den Krankenversicherungen lieb ist. Auch die Beihilfe beschränkt ihre anteiligen Leistungen auf die „normal“ geltende Sätze.

Barmenia: Übernimmt bei Vorlage Rechnungen über dem 3,5-fachen GOÄ-Satz, sowohl ambulant als auch stationär, wenn die medizinische Begründung und Honorarvereinbarung des behandelnden Arztes vorgelegt werden. Der Beihilfeergänzungstarif erstattet bei Überschreitung des Satzes auch den fehlenden Beihilfeanteil.

Debeka: Bei stationären Behandlungen müssen die Mehraufwendungen ebenfalls medizinisch begründet werden. Ambulant werden bis zum 2,5 fachen Satz für technische Leistungen, bis zum 1,3-fachen Satz für Laborleistungen und maximal den 3,5-fachen Satz für ärztliche Leistungen erstattet. Wer darüber hinaus behandelt wird oder werden möchte, zahlt die Differenz selbst. Der Beihilfeergänzungstarif der Debeka leistet hier nicht.

Vorteil: Barmenia

5. Zahnersatz und Beihilfe-Ergänzung: Kleine Lücke, große Wirkung

Im Grundtarif erstatten beide Versicherer 100 % bei Zahnbehandlung, Kieferorthopädie, Zahnersatz und Implantaten. Der Unterschied liegt beim Beihilfeergänzungstarif, welcher den nicht beihilfefähigen Teil der Kosten erstatten sollte:

Eine beispielhafte Rechnung:

Nehmen wir an, bei deinem letzten Zahnarztbesuch sind für den Zahnersatz 1.000 € Kosten für Material- und Laborkosten angefallen. Je nach Bundesland oder nach Bundesbeihilfeverordnung sind dafür verschiedene Kostenerstattungen vorgesehen. Die Beihilfe des Bund übernimmt 80%, die Beihilfe des Bundeslandes Berlin 60%, die Beihilfe Thüringen sogar nur 40%.

Beispiel Beihilfeland Berlin: Hier werden maximal 60% für Material- und Laborkosten erstattet. Das bedeutet: Bei 1.000 € Kosten und 50% Beihilfeanspruch blieben 500 € Restkosten. Davon würden wiederum also maximal 60% von der Beihilfe übernommen, sprich 300 €.

Ergebnis: Du bleibst auf 200 € Kosten sitzen, die nun je nach Gesellschaft und Beihilfeergänzungstarif zu 100% übernommen werden.

Barmenia: Vollständig gedeckt, kein Eigenanteil.

Debeka: Über den Ergänzungstarif werden nur Material- und Laborkosten erstattet. Der Eigenanteil bleibt. Hochgerechnet über eine Beamtenlaufbahn kann sich das erheblich summieren.

Hier der Auszug den Leistungskatalogen – links Barmenia, rechts Debeka:

5.a Zahnstaffel:

Eine Zahnstaffel (auch Summenbegrenzung) ist eine Leistungsbeschränkung in den ersten Jahren einer Versicherung. Sie legt fest, wie viel Geld der Versicherer in den ersten Versicherungsjahren (meist 2 bis 5 Jahre) maximal für Zahnersatz und Zahnbehandlungen erstattet, um Betrug und hohe Sofortkosten zu vermeiden. Die Debeka dreht den Spieß bei den Laborkosten allerdings ein wenig um:

Barmenia: Begrenzt ihre Erstattung auf 5000 € in den ersten zwei Kalenderjahren, es sei denn, der Zahnersatz wird aufgrund eines Unfalls benötig – dann gibt es keine Begrenzung nach oben. Nach diesen zwei Jahren fällt jegliche Begrenzung für Zahnersatz und Kieferorthopädie weg. Auch der Beihilfeergänzungstarif übernimmt danach alles, was die Beihilfe nicht zahlt.

Debeka: Im Grundtarif gibt es keine Begrenzung bei der Erstattung im Bereich Zahn. Aber wie wir wissen: Die Beihilfe kürzt bei Zahnarztbehandlungen und Zahnersatz, vor allem bei Material- und Laborkosten, die Aufwendungen um einen Eigenanteil – oft in Höhe von 30 bis 40 Prozent (abhängig vom Bundesland). Genau in diesem Feld begrenzt der Beihilfetarif der Debeka die Erstattung – und das selbst bei einem Unfall.

Beispiel aus einem echten Leistungsvergleich zwischen Barmenia (links) und Debeka (rechts), Stand 2026

6. Heilmittel

Heilmittel werden grundsätzlich von beiden Anbietern erstattet. Dazu gehören beispielsweise Inhalationen, Krankengymnastik, Massagen, Ergotherapie, Logopädie, Podologie, Ernährungstherapie, aber auch Geburtsvorbereitungskurse, Schwangerschaftsgymnastik und Rückbildungsgymnastik zählen bei beiden Versicherungen dazu. Den Unterschied macht mal wieder der Beihilfeergänzungstarif:

Barmenia: Die Restkosten nach Leistung der Beihilfe werden bis max. 110 % der Höchstbeträge der Bundesbeihilfeverordnung erstattet.

Debeka: Heilmittel werden nicht erstattet.

Vorteil: Barmenia

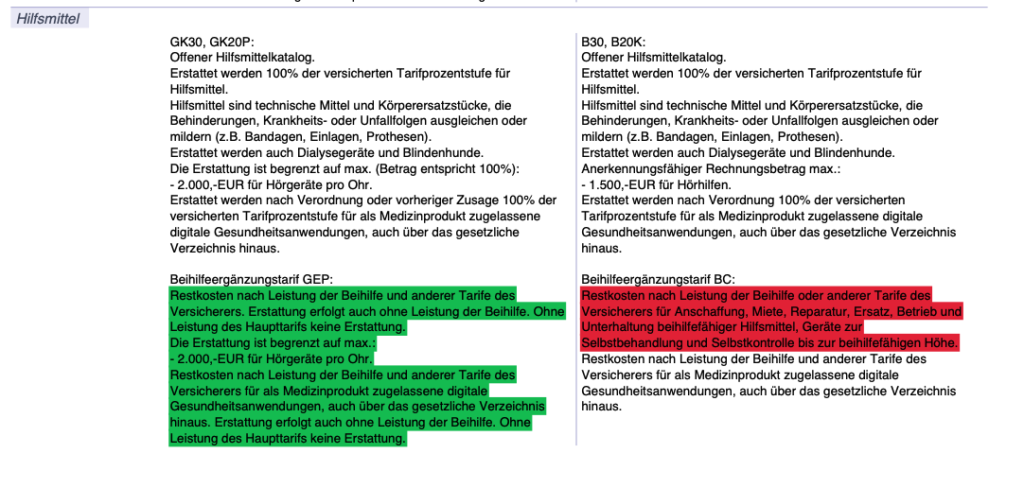

7. Hilfsmittel

Beide privaten Krankenversicherer verfügen über einen offenen Hilfsmittelkatalog. Das bedeutet, dass nicht bestimmte Produkte starr aufgelistet, sondern generell alle medizinisch notwendigen und ärztlich verordneten Hilfsmittel erstatten werden. Bei besonders teuren Hilfsmitteln werden in den Beihilfeverordnungen der Bundesländer Maximalbeträge im Hilfsmittelkatalog festgelegt, bestimmte Hilfsmittel werden gänzlich ausgeschlossen. Hier zahlt sich wieder ein guter Ergänzungstarif einer PKV aus.

Barmenia: Der Beihilfeergänzungstarif übernimmt im Bereich Hilfsmittel zu 100% alle Leistungskürzungen der Beihilfe und erstattet auch ohne Leistung der Beihilfe.

Debeka: Der Beihilfeergänzungstarif erstattet nur bis zur beihilfefähigen Höhe. Hier müsste man also erst einmal im Leistungskatalog der Beihilfeverordnung seines Bundeslandes schauen, ob und was die Beihilfe zahlt: Genau das würde dann von der Debeka erstattet – nicht mehr. Werden im Laufe der Jahre Leistungen aus dem Hilfsmittelkatalog der Beihilfe gekürzt, wird sich das also immer auch negativ auf die Erstattung der PKV auswirken.

Beispiel aus einem echten Leistungsvergleich zwischen Barmenia und Debeka (Stand 2026):

7.a Hörgeräte

Für moderne Hörgeräte zahlen Kunden beispielsweise zwischen 1.500 bis über 3.500 Euro Eigenanteil pro Ohr. Sie umfassen modernste Technologien wie Künstliche Intelligenz (KI), nahtlose Bluetooth-Konnektivität (z.B. zum Streamen von Musik und Telefonaten) sowie automatische Umgebungsanpassung in sehr lauten Situationen.

Barmenia: Erstattung bis zu 2.000 Euro für Hörgeräte pro Ohr. Erstattung erfolgt auch ohne Leistung der Beihilfe.

Debeka: Erstattung bis zu 1.500 Euro für Hörhilfen insgesamt. Hinzu kommt: Die Debeka begrenzt ihren Ergänzungstarif auf die beihilfefähige Höhe. Das bedeutet: Bei neueren medizinischen Geräten, die noch nicht offiziell gelistet sind, können Eigenanteile entstehen.

Vorteil: Barmenia

8. Sehhilfen (Brillen, Gläser, Kontaktlinsen)

Wer als erwachsene Person einmal Brille trägt, wird höchstwahrscheinlich ein Leben davon abhängig sein und regelmäßig eine neue Sehhilfe benötigen.

Barmenia: Erstattung von Brillen und Kontaktlinsen bis zu 400 Euro alle zwei Jahre.

Debeka: Achtung – Hier entstehen die meisten Missverständnisse im Leistungskatalog und oft zum vermeintlichen Vorteil der Debeka: Erstattet werden Brillen und Kontaktlinsen bis zu einem Rechnungsbetrag von insgesamt 1.000 Euro – also einmalig. Nicht jährlich, nicht alle zwei und auch nicht alle vier Jahre.

Vorteil: Barmenia

9. Ambulante Operationen & Vor- nachstationäre Behandlung

Ambulante Operationen werden genau wie ambulante Aufnahme- und Abschlussbehandlungen von beiden PKV-Anbietern erstattet. Aber nur auf den ersten Blick. Denn werden nicht oder nur teilweise beihilfefähige Leistungen abgerechnet, macht wieder ein Ergänzungstarif den Unterschied:

Barmenia: Restkosten werden erstattet

Debeka: Keine Erstattung der Restkosten.

Beispiel aus einem echten Leistungsvergleich zwischen Barmenia (links) und Debeka (rechts), Stand 2026:

10. Familie und Elterngeld: Alleinstellungsmerkmal der Barmenia

Bei Elterngeldbezug bietet die Barmenia etwas, das kein anderer großer Beamtenversicherer in dieser Form hat:

- 3 Monate Beitragsfreistellung

- 600 Euro Bonus bei Hausgeburt

- Voller Versicherungsschutz während der gesamten Zeit

Voraussetzung: mindestens 8 Monate zuvor versichert. Bei einem Monatsbeitrag von 200 Euro sind das bereits 600 Euro direkte Ersparnis aus der Freistellung – plus 600 Euro Bonus = 1.200 Euro konkreter finanzieller Unterschied für junge Beamtenfamilien. Die Debeka bietet diese Leistungen nicht.

Vorteil: Barmenia

Das Gesamtergebnis auf einen Blick

| Kategorie | Barmenia | Debeka |

|---|---|---|

| Beitragsrückerstattung | Vorsorge unschädlich | Jede Rechnung verhindert Beitragsrückerstattung |

| Ambulante Behandlungen & Vorsorgeuntersuchungen | Erstattung der Restkosten | Restkosten werden nicht erstattet |

| Psychotherapie ambulant | 100 %, unbegrenzt, ohne Genehmigung | Ab Sitzung 53 Genehmigung nötig |

| GOÄ-Erstattung | Über 3,5-fachen Satz ambulant & stationär | Maximal 3,5-facher Satz ambulant |

| Zahnersatz im Beihilfe-Ergänzungstarif | 100 % Erstattung der Restkosten | Nur Erstattung von Material- und Laborkosten |

| Heilmittel | Ergänzungstarif erstattet Restkosten | Heilmittel werden vom Ergänzungstarif nicht erstattet |

| Hilfsmittel | Restkosten werden vollständig auch ohne Leistung der Beihilfe erstattet | Restkosten werden nur in beihilfefähiger Höhe erstattet |

| Hörgeräte | Bis 2.000 € pro Ohr | Bis 1.500 € pro Ohr |

| Sehhilfen | Bis 400 € alle 2 Jahre | Insgesamt einmalig 1.000 € |

| Ambulante Operationen & Vor-/nachstationäre Behandlung | Übernahme der nicht beihilfefähigen Restkosten | Keine Restkosten-Erstattung |

| Familienplanung / Elterngeld | 3 Monate frei + 600 € Bonus | Keine Leistung |

Ergebnis: Barmenia gewinnt in allen Kategorien

Wie oben an echten Beispielen gezeigt, kann man als Laie auf den allerersten Blick kaum riesige Unterschiede zwischen den Leistungskatalogen von Barmenia und Debeka ausmachen: Die schwerwiegenden und kostspieligen Differenzen ergeben sich meist erst im Vergleich der Beihilfeergänzungstarife. Dieser Tarif ist einzig und allein dafür verantwortlich, die Leistungskürzungen der Beihilfe zu übernehmen. Und hier zeigen sich bei der Debeka viele Lücken und stetige Begrenzungen im Vergleich zur Barmenia. Welche Schwächen allein der Ergänzungstarif in Summe hat, haben wir in diesem Artikel vollständig herausgearbeitet:

Debeka Beihilfeergänzungstarif: Was er leistet und was nicht

Wann ist die Debeka trotzdem eine gute Wahl?

Das wäre kein fairer Vergleich, wenn wir die Vorteile der Debeka verschweigen würden. Die Debeka ist insbesondere in folgenden Situationen einen genaueren Blick wert: bei Vorerkrankungen. Die Debeka gilt bei der Öffnungsaktion als vergleichsweise liberal. Wer gesundheitliche Einschränkungen mitbringt, findet dort oft bessere Aufnahmebedingungen.

Trotzdem empfehlen wir einen vorherigen Leistungsvergleich verschiedener Anbieter und – mit Unterstützung eines unabhängigen Versicherungsmaklers – eine anonyme Risikovoranfrage bei deiner Wunsch-PKV zu machen. Nicht bei jeder Vorerkrankung ist die Öffnungsaktion die beste Wahl.

Kostenvergleich: Was kosten die PKV-Tarife von Barmenia und Debeka?

Generell gilt: Die Kosten für den PKV-Beitrag hängen vom individuellen Beihilfesatz, Einstiegsalter, Gesundheitszustand und den gewünschten Leistungen ab. Daher können wir nur anhand ganz konkreter Beispiele zeigen, was Barmenia und Debeka im Einzelfall kosten:

Beispiel: Ein 43-jähriger Beamter mit 50% Beihilfe in Niedersachsen ohne Risikozuschlag würde zum Versicherungsstart am 01.04.2026 zahlen:

| Barmenia | Debeka | |||

|---|---|---|---|---|

| Bereich | Tarif | Beitrag | Tarif | Beitrag |

| Ambulant | GK30 | 219,16 € | B30 | 220,73 € |

| Ambulant | GK20P | 99,07 € | B20K | 101,35 € |

| Stationär | G2B100 | 42,46 € | WL100 | 34,98 € |

| Ergänzung | GEP | 22,46 € | BC | 15,03 € |

| Pflegepflicht | PVB | 45, 91 € | PVB | 45,95 € |

| + Gesetzl. Zuschlag | 28,42 € | 27,07 € | ||

| Gesamtbeitrag | 457,48 Euro | 445,11 | ||

Wer genauer wissen möchte, wie sich dich Kosten einer PKV zusammensetzen und für mehrere konkrete Beispiele, empfehlen ich folgenden Beitrag: Was kostet eine private Krankenversicherung für Beamte?

Beamte auf Widerruf: Worauf achten?

Für Referendare und Anwärter gelten vergünstigte Einstiegstarife bei beiden Anbietern – das sogenannte Einsteigerprivileg. Wichtig zu wissen:

- Die Barmenia bietet für Beamte auf Widerruf keine Öffnungsklausel an. Wer Vorerkrankungen mitbringt, sollte das vorab prüfen.

- Ein übereilter Abschluss kann langfristig teuer werden, wenn eine spätere Umstellung auf leistungsstärkere Tarife eine neue Gesundheitsprüfung erfordert.

- Gerade in dieser frühen Phase lohnt eine unabhängige Beratung besonders – denn was mit 25 Jahren günstig wirkt, kann mit 50 Jahren zur Kostenfalle werden.

Fazit: Barmenia oder Debeka – was passt zu dir?

Die ehrliche Antwort lautet: Es kommt auf deine individuelle Situation an, aber die Fakten sprechen für die meisten Beamten eine deutliche Sprache.

Die Barmenia überzeugt mit moderner Tarifarchitektur, einem umfangreichen Beihilfe-Ergänzungstarif, der fast alle Leistungskürzungen durch die Beihilfe übernimmt mit klaren Vorteilen bei Psychotherapie, GOÄ-Überschreitung, Zahnersatz und Familienplanung. Für junge Beamte, die einen Leistungsstarken Tarif suchen und über Markentradition stellen, ist sie in den meisten Kategorien die stärkere Wahl.

Aber Vorsicht: Wir sprechen hier nur von dem direkten Vergleich mit der Debeka, NICHT mit anderen Versicherern. Für dich, deine Beihilfesituation und deine gesundheitlichen Bedürfnisse kann durchaus eine andere PKV den besseren Tarif bieten.

Die Debeka bleibt eine Option, besonders für Beamte mit Vorerkrankungen.

Was beiden gemeinsam ist: Die Entscheidung ist langfristig. Eine PKV, die mit 27 Jahren abgeschlossen wird, begleitet dich bis zur Pension und darüber hinaus. Wer hier auf Basis von Kollegentipps oder Markennamen entscheidet, riskiert Leistungslücken und unnötige Mehrkosten über Jahrzehnte.

Der nächste Schritt: Unabhängige PKV-Beratung statt Zufallsentscheidung

Kein Online-Artikel, auch dieser nicht, kann eine persönliche Beratung ersetzen. Zu viele Faktoren spielen eine Rolle: Dein Bundesland und die dort geltende Beihilfeverordnung, dein Familienstand und deine Familienplanung, mögliche Vorerkrankungen, deine Besoldungsgruppe und Karriereerwartungen.

Was du jetzt tun kannst:

- Kläre deinen Beihilfesatz – je nach Bundesland und Status zwischen 50 und 70 %.

- Prüfe, ob die Öffnungsaktion für dich relevant ist und wie viel Zeit du noch hast. Alles Infos dazu findest du hier: Mit Vorerkrankung in die PKV: So funktioniert die Öffnungsaktion für Beamte

- Fordere eine unabhängige Vergleichsberatung an – von einem Makler, der nicht an einen Anbieter gebunden ist und alle relevanten Tarife kennt.

Unsere professionelle PKV-Beratung für Beamte unterstützt dich kostenfrei bei einer der wichtigsten finanziellen Entscheidungen deiner Laufbahn.

Das sagen Kunden über unsere Beratung