Private Krankenversicherung – unabhängige Beratung

Eine unabhängige und persönliche PKV-Beratung ist die Basis für eine langfristig erstklassige medizinische Versorgung bei einem beitragsstabilen Anbieter. Unsere Spezialisten für Krankenversicherungen prüfen, ob ein Wechsel in die PKV für Sie sinnvoll ist und welche Tarife zu Ihrem Bedarf passen. Kostenlos, unabhängig, unverbindlich.

PKV-Spezialist und ungebundener Versicherungsmakler

Das Wichtigste zusammengefasst:

- Eine unabhängige Beratung zur Krankenversicherung ist wichtig, da weder Vergleichsrechner noch Vertreter das gesamte Angebot abbilden und keine professionelle Marktanalyse bieten.

- Die Wahl einer Krankenversicherung ist eine wichtige Entscheidung im Leben eines Menschen, die mit großer Sorgfalt und nicht unter Zeitdruck getroffen werden sollte.

- Eine fundierte, transparente Beratung durch auf PKV spezialisierte Versicherungsmakler schützt Sie vor schlecht kalkulierten Tarifen und unverhältnismäßigen Kosten im Alter.

- Unsere PKV-Beratung führt Sie in fünf Schritten zu Ihrer privaten Krankenversicherung, die optimal auf Ihr Leben, Ihre Bedürfnisse und Ihr Budget zugeschnitten ist.

Warum eine unabhängige Beratung bei der Krankenversicherung so wichtig ist

Eine bedarfsgerechte Marktanalyse und Beratung zur privaten Krankenversicherung sind grundlegend für eine zukunftssichere und langfristig bezahlbare Absicherung. Die Unterschiede zwischen über 1000 Tarifen von mehr als 30 PKV-Anbietern sind riesig und kein Vergleichsrechner stellt diese transparent und bedarfsgerecht gegenüber.

Für Angestellte kommen ganz andere Versicherer in Frage als für Beamte und Anwärter, die auf Beihilfe-Tarife angewiesen sind. Selbstständige müssen bei ihrer privaten Krankenversicherung wiederum andere wichtige Faktoren berücksichtigen und Versorgungslücken schließen, für die kein Arbeitgeber aufkommt. Deswegen ist eine unabhängige und anbieterneutrale PKV-Beratung so bedeutend.

Als Krankenversicherungsmakler analysieren wir für Sie das breite Marktangebot und filtern ausschließlich zukunftssichere Tarife, welche die von Ihnen gewünschten Leistungen berücksichtigen. Profitieren Sie von der Expertise unserer PKV-Spezialisten und nehmen Sie Kontakt zu uns auf. Wir freuen uns auf Sie!

Unterschiede in der PKV-Beratung

Warum der Weg über den Versicherungsmakler sicherer und professioneller ist als die Alternativen

Vermutlich kennen Sie die fragwürdigen Klischees über Versicherungsvermittler. Doch die wenigsten kennen den tatsächlichen Unterschied zwischen Vertreter, Berater und Makler. Dabei ist genau dieser Unterschied entscheidend für die Qualität der PKV-Beratung und das Ergebnis: Die bestmögliche Absicherung im Ernstfall.

Daher in Kürze die wichtigsten Merkmale, woran Sie ganz einfach erkennen, ob Sie es mit einem seriösen und neutralen Berater zutun haben:

Versicherungsmakler

Ein Versicherungsmakler – wie unsere PKV-Makler – werden vom Kunden, also von Ihnen, beauftragt. Der Versicherungsmakler ist treuhänderischer Sachwalter des Kunden und steht wirtschaftlich und rechtlich auf der Seite des Kunden und NICHT auf der Seite einer Versicherung. Versicherungsunternehmen gegenüber ist er unabhängig, also an keinen Anbieter gebunden.

Der Versicherungsmakler verpflichtet sich, den für seinen Kunden bestmöglichen Versicherungsschutz auszuwählen und aufrechtzuerhalten. Seine Beratung muss auf einer hinreichende Zahl von auf dem Markt angebotenen Versicherungsverträgen und Versicherern basieren (§ 60 Abs. 1 VVG). Und ganz wichtig: Der Makler darf seine Auswahl nicht im Vorhinein auf bestimmte Versicherungsunternehmen oder Vertragstypen beschränken. Der PKV-Makler haftet persönlich gegenüber seinen Kunden.

Fundierte Ausbilung und offizielle Registrierung im Vermittlerregister

Ein seriöser Versicherungsmakler kann Folgendes nachweisen:

- eine mehrjährige Ausbildung zum Kaufmann/zur Kauffrau für Versicherungen und Finanzanlagen oder ein duales Studium im Bereich Versicherung

- einen Sachkundenachweis (offizielles Zertifikat, welches das notwendige Fachwissen belegt)

- eine Vermögensschadenhaftpflichtversicherung

- und eine Eintragung im Vermittlerregister der Industrie- und Handelskammer

Tipp: Um sicherzugehen, dass Sie es mit einem zugelassenen PKV-Makler zutun haben, können Sie die Registrierungsnummer des Maklers über das offizielle Vermittlerregister prüfen, das von der IHK-Organisation (DIHK) geführt wird. Dies ist der sicherste Weg, um die Zulässigkeit und Zuverlässigkeit Ihres Beraters zu überprüfen. Diese Registrierungsnummer muss jeder seriöse Versicherungsmakler auf seiner Webseite im Impressum angeben.

Versicherungsvertreter (= Ausschließlichkeitsvermittler)

Der Versicherungsvertreter vertritt eine Versicherungsgesellschaft und ist durch Wettbewerbsverbote vertraglich an diese gebunden. Der Vertreter handelt also im Interesse des Versicherungsunternehmen. Er steht wirtschaftlich und rechtlich auf der Seite des Versicherers und ist mit seiner Produktauswahl an diesen Anbieter gebunden. Daher werden Versicherungsvertreter häufig Ausschließlichkeitsvermittler oder Ausschließlichkeitsvertreter genannt.

Da der Versicherungsvertreter nur Produkte der eigenen Gesellschaft vermittelt, vergleicht er diese nicht mit den PKV-Tarifen anderer Versicherer und kann folglich keine anbieterneutrale PKV-Beratung durchführen.

Arten von Versicherungsvertretern:

- Ausschließlichkeitsvertreter (für einen oder mehrerere Versicherunggesellschaften tätig, die nicht in Konkurrenz zueinander stehen)

- Mehrfachvertreter oder Mehrfachagent (vermittelt nur Produkte von mit ihm vertraglich verbundenen Versicherern, die in Konkurrenz stehen können)

- haupt- und nebenberufliche Versicherungsvertreter

- Gelegenheitsvertreter

- Angestellte einer Versicherungsgesellschaft im Außendienst

Versicherungsberater (= Honorarberater)

Der Versicherungsberater handelt, ähnlich wie der Makler, im Auftrag seines Kunden. Er steht wirtschaftlich auf der Seite des Kunden und berät ebenso unabhängig von Versicherungsunternehmen.

Unterschiede zum Versicherungsmakler:

- Versicherungsberater werden direkt vom Kunden für die PKV-Beratung bezahlt und nicht – wie Makler oder Vertreter von den Versicherungsunternehmen – vergütet.

- In der Regel wird das Honorar für die Beratung über einen Stundensatz abgerechnet und muss gezahlt werden, egal, ob es zu einem erfolgreichen Versicherungsabschluss kommt oder nicht.

- Versicherungsberater können gegen ein Honorar bestehende Verträge analysieren, beraten und einen internen Tarifwechsel (innerhalb der Gesellschaft) veranlassen. Versicherungsmakler dürfen das nur für Verträge, die sie selbst vermittelt oder in ihre Betreuung übernommen haben.

- Einige Versicherungsberater sind auf die Rechtsberatung im Schadensfall spezialisiert und können ihre Kunden gegenüber dem Versicherer rechtlich vertreten, jedoch nur außergerichtlich.

Kosten der Beratung: Wie verdient ein PKV-Makler sein Geld?

Alle Beratungstermine zur Krankenversicherung sind und bleiben für Sie kostenlos. (Alleinige Ausnahme bildet der Abschluss über die sogenannte Öffnungsaktion der PKV – mehr dazu hier: Öffnungsklausel)

Wir als Versicherungsmakler werden nur bei einer erfolgreichen Vermittlung eines Versicherungsproduktes von der jeweiligen Gesellschaft mit einer Provision vergütet. Dabei ist es für uns völlig irrelevant, bei welchem Anbieter der Vertrag geschlossen wird. Wichtig ist, dass unsere Kunden langfristig optimal und zufriedenstellend versichert sind, denn: Bei der Vermittlung einer PKV haften wir als Makler fünf Jahre für diese Provision. Sollten unsere Kunden also nach wenigen Jahren ihren PKV-Vertrag wieder kündigen, müssen wir unseren „Verdienst“ zurückzahlen.

Gibt es Unterschiede in der Höhe der Provisionen bei den Versicherern?

Ja, die Höhe der Provisionen kann je nach Gesellschaft unterschiedlich hoch ausfallen, es gibt aber Obergrenzen. Trotzdem empfehlen wir Kunden in unserer PKV-Beratung sogar häufig die Versicherer, die eher niedrigere Provisionen auszahlen.

Das hat den einfachen Grund, dass diese Gesellschaften generell eine bodenständigere und konservativere Finanzstrategie verfolgen und sehr auf ihre Verwaltungskosten achten. Somit bieten sie für unsere Kunden (nachweislich!) fairere und beitragsstrabilere Tarife als beispielsweise Anbieter, die ihre Provisionen an große Vergleichsportale oder große Budgets ins Marketing „verpulvern“. Und für uns bringt schließlich nicht die schnell verdiente Provision den Gewinn, sondern der langfristig optimal versorgte Kunde.

Und wie verdient der Versicherungsvertreter sein Geld?

Ein Vertreter ist zwar angestellt bei seiner Versicherung und hat damit einen festen Bruttoverdienst, in der Regel gibt es aber bestimmte Zielvorgaben. Das bedeutet: Versicherungsvertreter müssen meist eine bestimmte Anzahl an PKV-Verträgen sowie Dienstunfähigkeits-, Unfall-, Hausrat- oder Diensthaftpflichtversicherungen auf den Weg bringen, damit sie interne Vorgaben erreichen bzw. ihr „volles“ Bruttoeinkommen. Der Druck, möglichst viele Versicherungsverträge abzuschließen, ist generell höher.

PKV-Beratung bei der Verbraucherzentrale

Auch die Verbraucherzentrale bietet eine unabhängige, jedoch kostenpflichtige Beratung zur privaten Krankenversicherung, um z.B. Tarife zu vergleichen, Wechselmöglichkeiten (PKV zu GKV oder Tarifwechsel) zu prüfen oder Leistungsunterschiede zu klären. Die Kosten können variieren, oft liegen sie bei ca. 60 € für 45-60 Minuten, wobei umfassendere Beratungen teurer sein können, beispielsweise 90-minütige Sitzungen für ca. 230 €. Oft ist eine vorherige Anmeldung erforderlich.

Ob die Qualität der Beratung bei der Verbraucherzentrale jedoch mit der Expertise eines auf die PKV spezialisierten Versicherungsmaklers mithalten kann, können wir nicht sicher beantworten. Leider wird oft der Fehler gemacht – ähnlich wie bei PKV-Vergleichen von Stiftung Warentest: Beamte werden fälschlicherweise genauso beraten wie Angestellte oder Selbstständige. Doch die Beihilfetarife der PKV unterscheiden sich GRUNDLEGEND von PKV-Vollkostentarifen. Allerdings genießen Verbraucherzentralen – genauso wie Stiftung Warentest – nach wie vor ein sehr hohes Vertrauen.

Unsere PKV-Beratung – Alle Leistungen auf einen Blick:

- Keine versteckten Kosten: Die PKV-Beiträge kosten immer dasselbe – egal, ob Sie über Versicherungsmakler, direkt beim Versicherer, online oder über Vergleichsportale abschließen. Check24 & Co. sind übrigens auch Versicherungsmakler – vergleichen aber nicht alle Anbieter. In diesem Beitrag erklären wir im Detail, warum diese Vergleichsportale nicht die besten Tarife ausspucken: Eine PKV über Check24 & Co. abschließen? Lieber nicht!

- Individuelle Bedarfsanalyse: Unsere kostenfreie PKV-Beratung führt Sie strukturiert und in wenigen Schritten (Ablauf siehe unten) zur Gewissheit, ob die PKV für Sie die richtige Wahl ist.

- Objektive Marktanalyse: Als Versicherungsmakler stehen wir nicht auf der Seite des Versicherungsunternehmens. Das bedeutet, wir prüfen den Markt anbieterunabhängig und die Tarife der Versicherer passgenau zu Ihrem beruflichen Hintergrund und ihren persönlichen Wünschen.

- Portfolio: Unsere PKV-Makler schöpfen aus einem Portfolio von über 30 Versicherungsgesellschaften.

- Professionelle Erfahrungswerte: Mit über 18 Jahren Expertise berücksichtigen wir auch die „Hidden Champions“ unter den Anbietern: Versicherer, die weder eigene Vertreter haben noch teure Marketingkampagnen finanzieren, sondern seit Jahrzehnten mit überdurchschnittlicher Beitragsstabilität, Service-Qualität und fairer Rechnungsabwicklung überzeugen.

- Spezialisierung: Beamte und Beamtenanwärter werden ausschließlich von Experten beraten, die sich auf diese Berufsgruppe spezialisiert haben. Selbstverständlich profitieren ebenfalls Selbstständige und Angestellte von dem Service unserer PKV-Spezialisten.

- Ungefiltert ehrlich: Wir bewerten alle Versicherungsgesellschaften objektiv und zeigen Ihnen transparent alle Vorteile genauso wie die Nachteile der verschiedenen Anbieter auf. Wir geben professionelle Empfehlungen. Sie entscheiden.

- Service: Sie profitieren über den Versicherungsabschluss hinaus von unserer unabhängigen Beratung und laufenden Betreuung. Wir beantworten jederzeit alle Fragen zu Ihrer Krankenversicherung und beraten Sie weiterhin kostenfrei. Wir stehen immer auf der Seite unserer Kunden, auch rechtlich.

- Ortsunabhängig und digital: Die PKV-Beratung von Beamtenservice ist persönlich vor Ort, telefonisch oder per Video möglich.

Schritt für Schritt: So funktioniert unsere PKV-Beratung

Der Weg in die private Krankenversicherung sollte keinesfalls unüberlegt und überstürzt erfolgen. Ein professioneller PKV-Berater wird Sie nie zu einer Entscheidung drängen. Im Gegenteil: Sollte sich am Ende der Beratung herausstellen, dass Sie (z.B. aufgrund von Vorerkrankungen oder Ihrer familiären Situation) in der gesetzlichen Krankenversicherung (GKV) besser aufgehoben sind, raten wir Ihnen mit gutem Gewissen von der PKV ab.

Hier ein Überblick über den Ablauf unserer Beratung zur Krankenversicherung:

Vorbereitung auf die Beratung: Prüfung der Versicherbarkeit

Die Vorbereitung auf die PKV-Beratung ist nicht verpflichtend, kann aber für beide Seiten sehr hilfreich sein. Denn leider kann nicht jede und jeder gesetzlich Versicherte automatisch in die private Krankenversicherung wechseln.

Eine Aufnahme in die PKV ist unmöglich, wenn:

- Ihr Einkommen als Angestellte/r unter der Jahresarbeitsentgeltgrenze (JAEG) bzw. Versicherungspflichtgrenze von 77.400 Euro brutto jährlich liegt. Für Selbstständige und Beamte gilt diese Mindestgrenze beim Einkommen nicht.

- Bestimmte chronische Erkrankungen oder schwere Vorerkrankungen vorliegen – zum Beispiel psychische Erkrankungen. Denn:

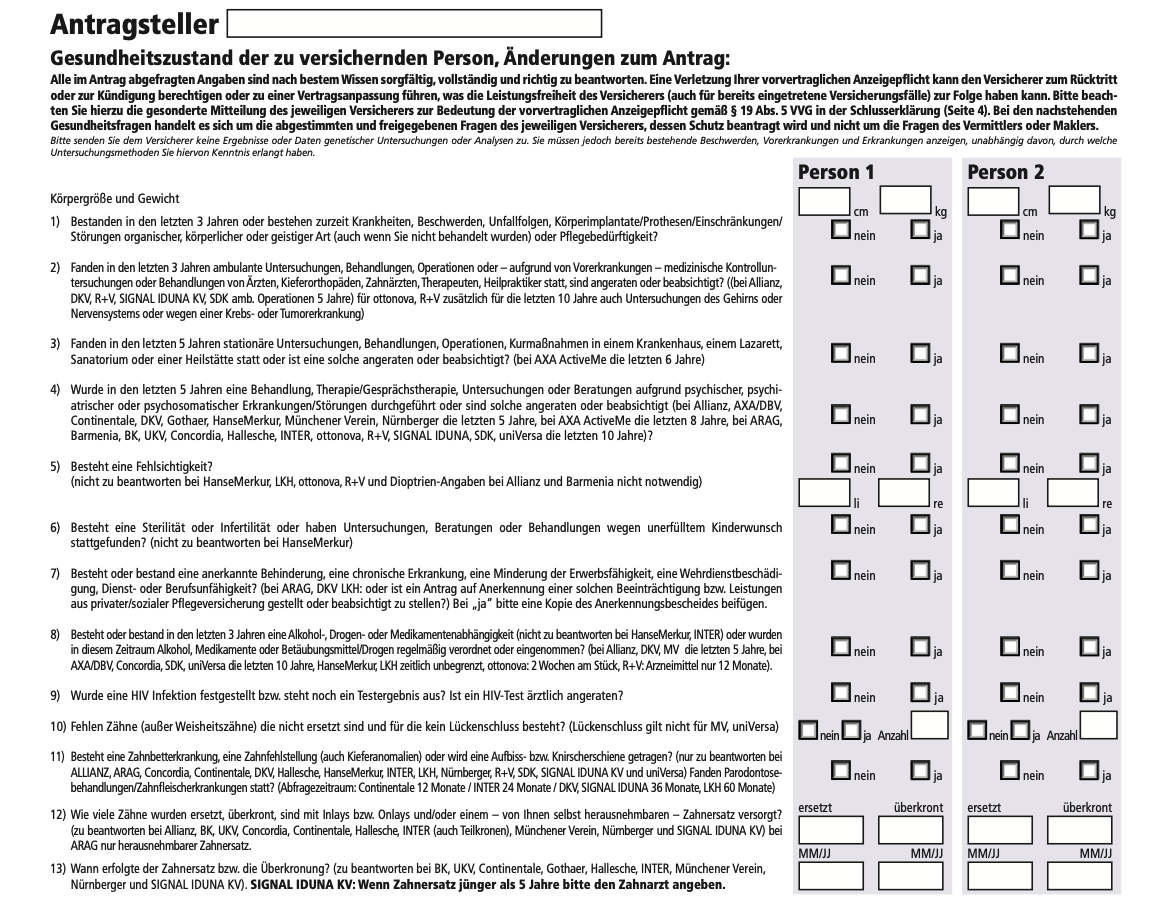

Über die sogenannten Gesundheitsfragen prüfen die Versicherungsgesellschaften Ihr individuelles Gesundheitsrisiko. Welche Vorerkrankungen abgefragt werden und in welcher Höhe Risikozuschläge zusätzlich zum PKV-Beitrag verlangt werden, entscheidet jeder Krankenversicherer selbst. Hier gibt es große Unterschiede zwischen den Anbietern und ihrer Annahmepolitik.

Fragezeiträume für Diagnosen und Vorerkrankungen:

Für Beschwerden und ambulante Arztbesuche mit Untersuchungen oder Behandlungen sind in der Regel die letzten 3 Jahre relevant.

- Der Abfragezeitraum für stationäre Behandlungen und Operationen im Krankenhaus liegt oftmals bei 5 Jahren.

- Bei psychischen Krankheiten und Psychotherapie wird der Behandlungszeitraum der letzten 10 Jahre abgefragt.

Möchten Sie sich vorbereiten, können Sie sich schon im Vorfeld unserer Beratung mit folgenden Gesundheitsfragen beschäftigen: DOWNLOAD GESUNDHEITSFRAGEN

Haben Sie eine der Fragen mit „Ja“ beantwortet? Dann benötigen wir noch diese Informationen:

- Welche Nummer des Fragenkatalogs wurde mit JA beantwortet?

- Wie lautet die Diagnose?

- Von wann bis wann erfolgte die Behandlung?

- Welche Maßnahmen erforderte die Behandlung (z.B. Medikamente, Therapie, Rhea, etc.)?

- Sind Sie heute behandlungs- und beschwerdefrei (Ja oder Nein)?

- Seit wann sind Sie behandlungs- und beschwerdefrei (nur bei Ja antworten)?

Anhand der von Ihnen beantworteten Gesundheitsfragen können wir:

- entweder direkt feststellen, ob Ihre Diagnosen oder der aktuelle Gesundheitszustand bzw. Behandlungsstand einem Wechsel in die PKV im Wege steht,

- oder im Zweifel eine anonyme Risikovoranfrage bei verschiedenen Versicherungsgesellschaften stellen.

Anonyme Risikovoranfrage

Die Risikovoranfrage ist eine unverbindliche und anonyme Anfrage bei einer Versicherungsgesellschaft für eine PKV. Hierbei übermitteln wir Ihre Gesundheitsdaten ohne Namen und ohne persönliche Angaben an ausgewählte Versicherer. Damit können wir vor der offiziellen Antragstellung anonym prüfen, ob und zu welchen Konditionen (Risikozuschläge oder Leistungsausschlüsse) der jeweilige Anbieter Sie aufnehmen würde.

1. Schritt der PKV-Beratung: Vorgespräch und kurzes Kennenlernen

In einem kurzen Vorgespräch lernen wir uns gegenseitig kennen. Sie erzählen uns von Ihrem Anliegen und können uns besonders wichtige Fragen stellen. Wir berichten knapp und verständlich, wie wir arbeiten und checken in Kürze, ob ein Wechsel in die private Krankenversicherung für Sie möglich und sinnvoll ist. Sind wir für Sie der richtige Partner für eine gut funktionierende Zusammenarbeit? Dann vereinbaren wir an dieser Stelle den Termin für die unabhängige Erstberatung.

Falls Sie es nicht bereits in Vorbereitung auf unseren ersten Termin gemacht haben, bitten wir Sie an dieser Stelle, zur Prüfung der medizinischen Versicherbarkeit die folgenden Gesundheitsfragen zu beantworten: DOWNLOAD GESUNDHEITSFRAGEN

Unsicher über die eigene Krankheitshistorie?

Die meisten unserer Kunden können aus dem Gedächtnis oder mithilfe einer kleinen Recherche in eigenen Terminkalendern und Unterlagen die nötigen Informationen über zurückliegende Arztbesuche und Erkrankungen zusammentragen. Sind Sie sich jedoch unsicher, ob Diagnosen gestellt und welche Behandlungen in den abgefragten Zeiträumen stattgefunden haben, empfehlen wir Ihnen vor der Beantwortung der Gesundheitsfragen, Auszüge aus Ihrer Patientenakte oder entsprechende Arztberichte anzufordern.

2. Schritt der PKV-Beratung: Unabhängige Erstberatung

In dem zweiten, ausführlicheren Beratungsgespräch gehen wir ins Detail:

1. Können Sie sich privat krankenversichern?

Zu diesem Zeitpunkt sollten Sie (gemeinsam mit uns) bereits Ihre Versicherbarkeit festgestellt haben, denn nur die ist die Basis für eine effiziente und zielführende Beratung. Sollte Ihr Gesundheitszustand oder bisher gestellte Diagnosen einen Wechsel in die PKV nicht zulassen, ergibt es natürlich wenig Sinn, Sie umfassen zu beraten und Ihnen die Besonderheiten der privaten Krankenversicherung ausführlich zu erläutern.

2. Wollen Sie sich sicher privat krankenversichern?

Wir besprechen und analysieren Ihre aktuelle familiäre, berufliche und finanzielle Situation genau wie Ihre Wünsche und Pläne für die Zukunft. Wir gehen auf alle Besonderheiten der privaten Krankenversicherung und die Unterschiede zur gesetzlichen Krankenversicherung ein:

- Wie funktioniert das Krankenkassensystem in Deutschland?

- Wie sind PKV und GKV aufgebaut?

- Welche Faktoren und Leistungsunterschiede sind besonders zu gewichten?

- Zu welchen Konditionen sind Ehepartner und Kinder in der PKV versicherbar?

- Wie steht es um die Finanzierung der PKV im Alter?

3. Individuelle Bedarfsanalyse

Aus den oben besprochenen Punkten ermitteln wir Ihren gesundheitlichen, beruflichen und persönlichen Bedarf sowie Ihre Prioritäten für einen umfangreichen, maßgeschneiderten Tarifvergleich. Mithilfe von unabhängigen Vergleichsprogrammen analysieren wir bis zu 200 Kriterien und Kennzahlen der PKV-Tarife verschiedener Versicherungsgesellschaften.

3. Schritt der PKV-Beratung: Auswahl des Anbieters und PKV-Tarifs

Ihre individuelle Analyse ist fertig. Anhand Ihrer Gesundheitshistorie und persönlichen Auswahlkriterien haben wir gezielt die Tarife von Krankenversicherern gefiltert, deren Konditionen Ihrem Bedarf entsprechen.

In unserer Online-Beratung gehen wir gemeinsam die vorliegenden Angebote sowie mögliche Wahlleistungen und Zusatzbausteine der Anbieter durch. Wir beraten Sie objektiv und weisen auf die wichtigsten Kennzahlen einer stabilen Gesellschaft und Leistungsbausteine in den medizinischen Bereichen „Ambulant“, „Stationär“ und „Zahn“ hin. Sie entscheiden über die Gewichtung der Leistungen und Kriterien, die Ihr gewünschter PKV-Tarif erfüllen soll.

Im Anschluss an diesen intensiven Beratungstermin erhalten Sie die schriftliche Dokumentation inklusive Gegenüberstellung der empfohlenen Tarife und wichtigsten Leistungskennzahlen. Sie können sich genügend Zeit nehmen, um die Unterlagen durchzusehen und sicherzugehen, dass für Sie alle Informationen nachvollziehbar und verständlich sind. Sollten sich dabei neue Fragen ergeben, beantworten wir diese selbstverständlich kurzfristig oder im letzten Schritt unseres Beratungsprozesses.

Beispiele für einen Leistungsvergleich

Wir vergleichen übrigens (im Gegensatz zu vielen anderen Maklern) auch die PKV-Tarife der Debeka und HUK Krankenversicherung!

4. Schritt der PKV-Beratung: Klärung offener Fragen und Antragstellung

Im finalen Beratungstermin auf dem Weg zu Ihrer Wunsch-PKV nehmen wir uns nochmals Zeit, um alle offen gebliebenen Fragen zu beantworten. Ist die Entscheidung für den optimalen PKV-Tarif gefallen, kümmern wir uns um die offizielle Antragstellung bei Ihrem Wunschanbieter. In der Regel dauert es keine zwei Wochen, bis Sie Ihre Versicherungspolice erhalten.

Nochmals zur Erinnerung: Für Sie fallen keine Kosten oder Mehrkosten beim Versicherungsabschluss an. Der Abschluss über unsere Versicherungsmakler wirkt sich nicht auf die Beiträge aus, denn die sind überall – online genau wie bei Check24 & Co – dieselben. Die bedeutenden Vorteile für unsere Kunden sind: Unser direkter, persönlicher Draht zu den Entscheidern der Versicherungsgesellschaften, das Insiderwissen und unsere Erfahrungswerte von langjährig Krankenversicherten, die wir in unserer Beratung mit Ihnen teilen. Und nicht zu vergessen, die fortlaufende Betreuung in ALLEN Versicherungsangelegenheiten:

5. Schritt der PKV-Beratung: Fortlaufende Betreuung

Unser Beratungsangebot endet selbstverständlich nicht nach dem Abschluss des PKV-Vertrags: Wir behalten die Entwicklung Ihrer PKV-Beiträge im Blick und informieren Sie noch vor allen anderen über Ankündigungen der Gesellschaften. Wir prüfen neue Versicherungsprodukte am Markt, kümmern uns um Tarifvergleiche.

Andersherum können Sie jederzeit unsere Versicherungsexperten kontaktieren – sei es bei Fragen zu Ihrem aktuellen Vertrag oder zu neuen vorliegenden Angeboten anderer Versicherungen. Wir prüfen diese gerne im Detail und vergleichen sie unabhängig (!) mit anderen Anbietern.

Das sagen Kunden über unsere Beratung